コラム(月1更新)

令和5年度の税制改正で相続時精算課税制度においても毎年110万円の基礎控除が新設されることが決まりました。

贈与税には「暦年課税」と「相続時精算課税」という方法があります。

今回は「相続時精算課税」とはなにかをお伝えしていきたいと思います。

【1】相続時精算課税とは?

贈与を受ける人が2,500万円まで贈与税を納めなくていい制度です。

これだけ聞くととてもお得な制度ですが、続きがあり贈与をした人が亡くなった時に、その贈与した価額を相続財産に含めないといけないのです。

結果として贈与税は払わなくてもいいけど、相続税を払う必要があるのです。

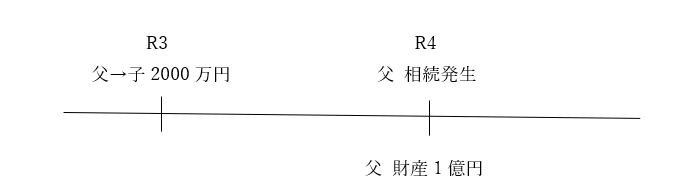

R3年で子は贈与税を支払う必要はありませんが、R4年で父が亡くなった場合に父の相続財産1億に子へ贈与した2000万円を足した1億2000万円に対して相続税を払います。

~税制改正後~

今回の税制改正案でこの相続時精算課税制度でも基礎控除110万円が設けられることとなりました。

上の例で説明すると、贈与税を支払う必要がないことには変わりませんが、父の相続があった場合に、父1億円+(子へ贈与した2000万円-基礎控除110万円)=1億1890万円に対して相続税を払います。

【2】相続時精算課税制度を利用するには?

相続時精算課税制度を利用するには、税務署に「相続時精算課税選択届出書」を提出する必要があります。

なお、この制度は一度選択すると暦年課税に変更することはできないので注意が必要です。

【3】誰が受けられる?

贈与する人(あげる人)→贈与する年の1月1日において60歳以上の者

贈与を受ける人(もらう人)→贈与する年の1月1日において※18歳以上の者で贈与する人の直系尊属である推定相続人又は孫

※令和4年3月31日以前の贈与の場合は20歳以上

【4】どんな人が受けたらいい?

相続時精算課税は結局相続税がかかるからあんまり意味ないのでは…?と思う方もいる

かと思います。ではどんな人が相続時精算課税制度を受けた方がいいのでしょうか。

一例ですが、早期に大きい金額の贈与をしたい場合には向いていると考えられます。

例えば父→子へ2000万円の贈与をしたい場合に、相続時精算課税を選択した場合、子は

非課税となります。仮に父の相続財産が1500万円あり、相続人が配偶者と子の2人と仮

定した場合に、父の相続は相続財産1500万円+子へ贈与した2000万円=3500万円に対

して課されますが、相続税の基礎控除が※4200万円であるため相続税もかかりません。

このように父の相続財産がどれくらいかにもよりますが贈与税と相続税がともにかからな

いケースもあります。

※相続税の基礎控除 3000万円+600万円×法定相続人の数(2人)=4200万円

今後の税制改正次第では税金がかかる、かからないが変わってくる可能性が御座います。また、暦年課税と精算時相続課税のどちらを選択した方がいいかの判断はなかなか難しいと思います。よく分からず損をしてしまったということがないように、よく理解してから行えるといいですね。ご不明点が御座いましたらお気軽にお問合せください。