コラム(月1更新)

中小企業社等が前年度より給与等を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる賃上げ促進税制ですが、国税庁が適用に関しての誤りについて注意喚起を行っており、令和5年2月に国税庁HPにて「中小企業向け賃上げ促進税制の適用に当たっての注意点」を公表しています。

そこで今回は、改めてこの制度の概要と国税庁が注意喚起している内容を見ていきたいと思います。

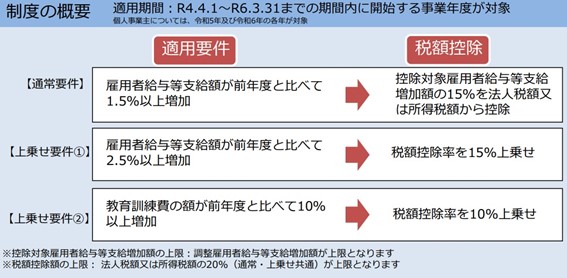

■制度の概要

適用期間:R4.4.1~R6.3.31までの期間内に開始する事業年度が対象

適用要件:

雇用者給与等の支給額が前年度に比べて1.5%以上増加している場合、控除対象雇用者給与等支給増加額の15%を法人税額又は所得税額から控除。

また、雇用者給与等の支給額が前年度と比べて2.5%以上増加している場合には税額控除率を15%上乗せ、教育訓練費の額が前年度と比べて10%以上増加している場合には税額控除率を10%上乗せといった上乗せ要件があります

出典:中小企業庁ウェブサイト(https://www.chusho.meti.go.jp/index.html)

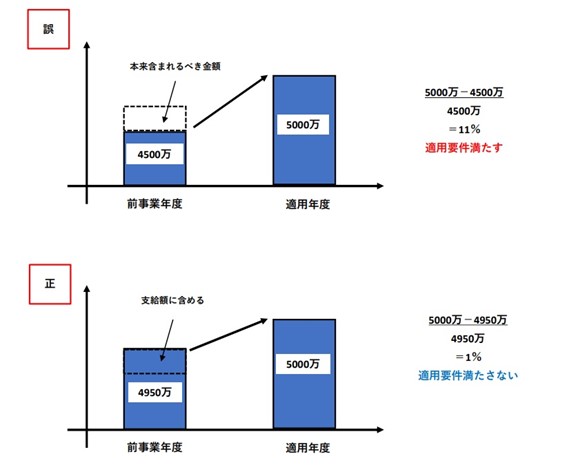

簡潔に言えば、前事業年度の給与等支給額と比較して、増加率が一定基準を超えていれば税額控除が受けられる制度なのですが、今回国税庁が注意喚起を行っている部分が、前事業年度における雇用者給与等支給額を計算する際に、当該前事業年度に退職した従業員に対する給与等の支給額を差し引いて計算する等の誤りにより、前事業年度の給与等支給額が過少に認識されているため、本来であれば税制の適用を受けることができないにもかかわらず本税制の適用を受けている事例や、誤って算出された金額に基づいて本税制の適用を受けている事例が見受けられているといった内容です。

例として、上図のような適用判定を行います。前年度に退職した従業員に対する給与等も前事業年度の給与等支給額に含まれますが、その支給額を含めないことにより前事業年度の給与等支給額が過少に算出をされてしまうので、本来適用でなくても誤って適用を受けることになってしまいます。

給与等支給額に含まれるもの含まれないものにはこの他にも判定があり、例えば使用人兼務役員を含む役員への支給額は含まれまれませんし、役員や個人事業主の特殊関係者(一定の親族等)に対する支給額も含まれません。

その他にも各金額の算出や、適用判定には様々な基準が用意されていますので、適用を受けることができるのかできないのか、注意して考えていく必要があります。

アイエクシード税理士法人

中村