コラム(月1更新)

民法の改正により、令和4年4月1日から、成年年齢が20歳から18歳に引き下げられました。この改正によりこれまで20歳を基準としていたものが18歳に変更となるものが増加しております。その中で贈与税・相続税に関連するものを取り上げさせて頂きたいと思います。

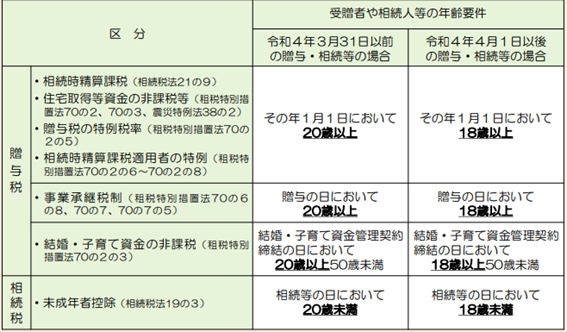

贈与税・相続税では従来20歳だった受贈者や相続人等の年齢要件が令和4年3月31日以前の贈与・相続の場合と、令和4年4月1日以後の贈与・相続の場合とで異なります。

具体的には下記の表の通りです。

例えば令和4年3月に贈与を受けた場合、受贈者が同年10月に19歳となるようなケースでは相続時精算課税・贈与税の特例税率を適用することができません。

上記は贈与が行われた年の1月1日時点では18歳以上ですが令和4年3月31日以前の贈与に該当するため要件を満たしません。

国税庁のホームページには上記以外の具体例も記載されておりますのでご参考にしていただければ幸いです。

https://www.nta.go.jp/publication/pamph/pdf/0022004-004.pdf

成年年齢の引き下げは相続税の改正論点ではございませんが相続実務において重要な手続きである遺産分割協議にも影響があります。

令和4年3月31日以前に遺産分割協議を行う場合、20歳未満の相続人は特別代理人を選任し、代理人が遺産分割協議をすることとなっていました。

今回の民法改正により令和4年4月1日以降の遺産分割では18歳以上であれば遺産分割協議ができるようになりました。

今後も民法改正による税制改正等が出てくるかと思います。

ご不明な点がございましたらお気軽にご連絡くださいませ。