コラム(月1更新)

年末調整が終わったのも束の間、2月から個人の確定申告が始まります。

確定申告においては「青色申告」という、とても節税になる特典があります。

その特典が使える人なのか、使えない人なのか是非ご確認ください。

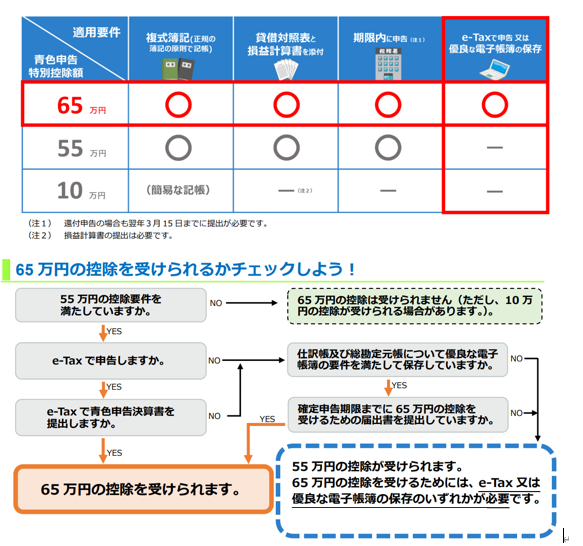

特典①所得金額から最高65万円控除できる

事業所得や不動産所得となる事業を営んでいる青色申告をされている方で、正規の簿記の原則(一般的には複式簿記をいいます。)により記帳している方については、一定の要件の下(※)で、事業所得等の金額から最高55万円を差し引くことができます。

※複式簿記、期限内に申告書・決算書(貸借対照表と損益計算書)を提出すること。

55万円の要件に加えて以下いずれかの条件を満たす場合、65万円の控除を受けることができます。

・期限内にe-taxで申告書・決算書を提出

・優良な電子帳簿の保存を利用

65 万円の青色申告特別控除 – 国税庁

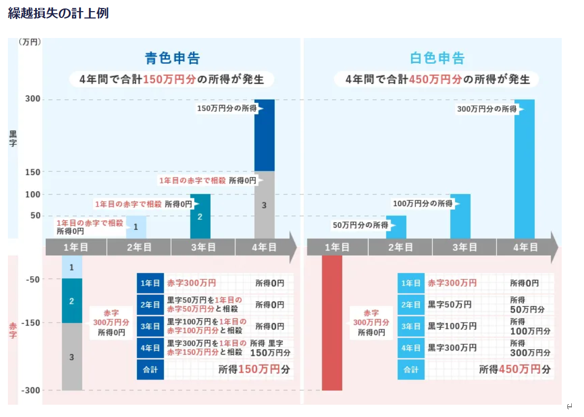

特典②赤字を前年や翌年の所得金額から差し引くことができます。

万が一赤字になった場合、赤字分を最大3年間にわたって繰り越して黒字と相殺できます。

青色申告お役立ち情報

特典③・配偶者等に支払う給与を必要経費に算入することができます。

家族を事業で雇用する場合、その給与を経費として計上できます。

(事前に「青色事業専従者給与に関する届出書」の提出が必要)

【青色申告を始めるには】

新規開業:開業日から2か月以内に提出

既存事業:青色申告をしようとする年の3月15日までに「青色申告承認申請書」を税務署へ提出

はじめてみませんか? – 青 色 申 告