コラム(月1更新)

2024年度(令和6年度)税制改正では、交際費等の損金不算入制度のうち、次の2点の改正が行われました。

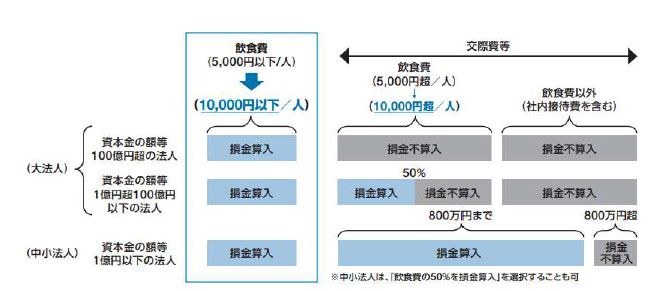

1.交際費から除外される飲食費の上限が1人あたり「5000円→1万円」に

(措置法61の4①)

2024(令和6)年4月1日以後に支出する飲食費等から適用される。

1人あたり1万円以下であること

飲食費の金額が1人あたり1万円以下であることです。次のように計算して判定します。

参照:交際費等(飲食費)に関するQ&A(平成 18 年5月)|国税庁

交際費から除かれるためには、支出額が1人あたり1万円以下であることが必要です。

この1万円の判定は、消費税の経理処理で次のように分かれます。

2.交際費等の特例の適用期間が3年間延長(措法61の4①②)

今回の税制改正で3年間延長となり、2027年3月31日までに開始する事業年度まで適用されます。

※1令和6年4月1日以後に支出する飲食費について適用されます(改正措令附則16)。

※2中小法人は、交際費等の800万円までの損金算入と飲食費の50%相当額の損金算入とのいずれかを選択することが可能です(措法61の4①②)。

引用元:国税庁

適用手続き

法人税の確定申告書に別表15(交際費等の損金算入に関する明細書)を添付すること

交際費の要件

交際費を損金として計上するためには、次の事項を記載した書類の保存が必要です。 今回の改正において変更はありませんが、改めて確認しておきましょう。

①飲食等のあった年月日 ②飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係 ③飲食等に参加した者の数 ④その飲食等に要した費用の額、飲食店等の名称および所在地 ⑤その他飲食等に要した費用であることを明らかにするために必要な事項

国税庁:「交際費等の範囲と損金不算入額の計算」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5265.htm

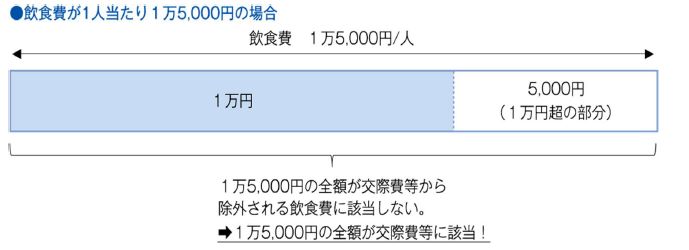

<1人当たりの飲食費が1万円を超えた場合>

飲食費が1人当たり1万円を超えた場合、1万円以下の部分のみを交際費等の範囲から除外される飲食費として損金算入することはできません。1万円を超える部分のみが交際費等に該当するのではなく、全額が交際費等に該当することになります。

1人当たり1万円を超える飲食費は、接待飲食費の50%損金算入特例又は中小企業の定額控除限度額(年800万円)の特例を適用して損金算入することができます。