コラム(月1更新)

梅雨明けも近づき夏本番も迫ってまいりましたが、皆様いかがお過ごしでしょうか。

今回は「個人事業主・小規模企業の役員の退職金」である小規模企業共済をご紹介いたします。

○小規模企業共済とは?

小規模企業の役員や個人事業主の方が加入できる、積み立てによる退職金制度です。

国の機関により運営されているため安心です。

メリット① 掛金は全額所得控除可能

毎月1,000円〜70,000円までかけることができ、金額は加入後も増減できます。

また、その全額を「小規模企業共済掛金控除」として所得から差し引くことができ、節税にもなります。

メリット② 低金利の貸付制度が利用可能

掛金の範囲内で事業資金の貸付制度を利用することができます。低金利で即日貸付も可能です。

主な貸付の種類

・一般貸付

・傷病災害時貸付

・緊急経営安定貸付 など…

※2024年6月時点、上記貸付の金利は0.9%~1.5%となっております。

注意点① 任意・滞納による解約の場合、加入期間20年未満だと元本割れのリスクあり

共済金の請求事由は「共済金A」「共済金B」「準共済金」「解約手当金」の主に4種あります。このうち、「解約手当金」として共済金を受け取る場合(任意解約や滞納による解約がこれにあたります)では、加入期間20年未満だと元本割れしてしまうため注意が必要です。

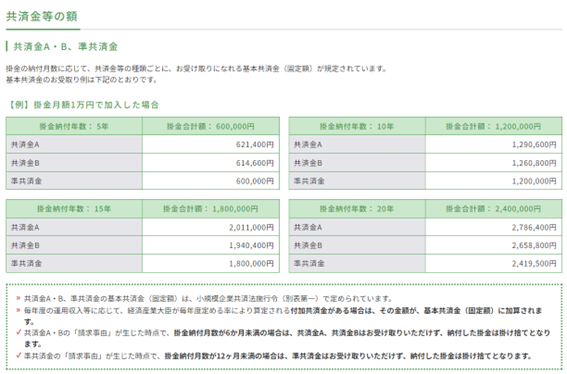

なお、その他事由の解約における共済金受取額の例は以下図の通りです。

共済金A:個人事業を廃業、会社等が解散・破産した場合等

共済金B:65歳以上で180か月以降払い込んだ個人事業主、65歳以上で会社役員を退任した場合等

準共済金:法人成りにより加入資格がなくなった場合、65歳未満で会社役員を退任した場合等

注意点② 共済金は受取時に課税対象になります

共済金は受取時に退職所得、雑所得、一時所得としての扱いとなります。いずれの場合でも課税対象となりますので注意が必要です。

弊社ではご希望のお客様に向け小規模企業共済の加入お手続きを行っております。

メリットも大きい制度になりますので、ご加入を検討されてはいかがでしょうか。

参考文献

・小規模企業共済とは|共済制度|独立行政法人中小企業基盤整備機構

https://www.smrj.go.jp/kyosai/skyosai/

・共済金等請求・解約|独立行政法人中小企業基盤整備機構

https://kyosai-web.smrj.go.jp/customer/skyosai/claim/index.html