コラム(月1更新)

10月1日からインボイス制度が開始されました。新制度の導入で対応に一苦労かと思いますが、電子帳簿保存法の電子取引データ保存義務化が令和6年1月1日から本格的にスタートします。

電子取引データの保存義務化が迫っておりますので制度の内容と対応策についてご紹介させていただきたいと思います。

電子取引データの保存義務化とは法人税・所得税に関して帳簿・書類を保存する義務のある方が、注文書・契約書・領収書・見積書・請求書等に相当する電子データをやり取りした場合には、その電子データを保存しなければならないというものです。

上記は電子データをやり取りした場合に適用されるものですので紙でやり取りしたものに関しましてはデータ化は義務付けられておりません。

電子取引データは受領したものだけではなく発行したものにも保存義務があります。

保存の要件は①改ざん防止のための措置をとること②検索機能をつけるようにしておくことの2点があります。

①改ざん防止の措置とは以下のいずれかの条件を満たす必要があります。

1.タイムスタンプが付与されたデータの受領

2.電子データの受領後速やかにタイムスタンプを付与

3.データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

4.訂正削除の防止に関する事務処理規定を策定、運用、備付け

上記4点のうちいずれかを満たす必要がございます。

4.訂正削除の防止に関する事務処理規定を策定、運用、備付けを実施する場合はシステムの費用をかけずに導入ができるため他に比べて容易ではないでしょうか。

国税庁のHPには事務処理規定のサンプルがございますのでご参考にしていただければと思います。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

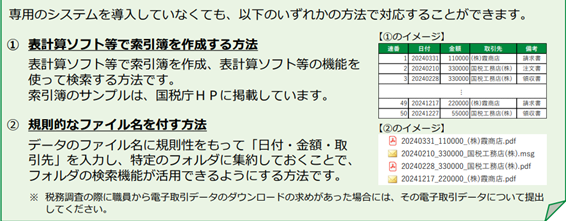

②検索機能の要件を満たす方法については国税庁に下記のような記載があります。

上記の要件を満たすことで専用のシステムを導入せずに対応が可能です。

電子取引データの保存義務化に備えて早めの対応を行っていただければと思います。

電子帳簿保存法に関しましてご不明な点等ございましたらお気軽にお問い合わせください。

アイエクシード税理士法人