コラム(月1更新)

2023年10月1日より適格請求書等保存方式(いわゆるインボイス制度)がスタートします。

インボイス制度開始まで1年を切りましたのでそろそろ事業者は準備を進めていくと安心ですね。

このインボイス制度は業種や事業形態関係なく全ての事業者に大なり小なり影響があるものとなります。

その中でもとりわけ、現在消費税を納める義務がない事業者(免税事業者)にとっては大きな影響が出てきます。

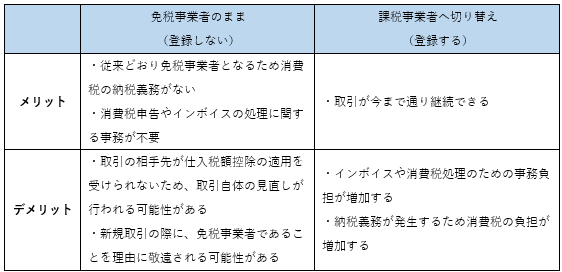

インボイス制度は登録制で登録を受けた事業者は適格請求書を発行することができ、この適格請求書を受け取った側(取引先等)は今までの消費税計算と同じ方式で仕入税額控除を適用できるため従来どおり特に影響は出てきません。

問題となる点は、このインボイス制度の登録をすることで今まで消費税を納める義務がない免税事業者が強制的に課税事業者となってしまうという点です。消費税の納税や計算等の事務負担が生じますのでこれは影響が出てきますね。

では、インボイス制度の登録をしない場合はどうなるかというと、従来と変わらず免税事業者にはなるのですが、請求書を受け取る側(取引先等)が今まで仕入税額控除が出来ていたのに2023年10月1日以後仕入税額控除が出来なくなってしまうということになります(一定期間仕入税額控除については経過措置が設けられています)。登録をしないと取引等に影響が出てくる可能性がありますね。

以下、免税事業者がインボイス制度の登録をするかどうかのポイントをメリット・デメリット別にまとめました。

2023年10月1日の制度開始から登録事業者となる場合には、原則2023年3月31日までに登録申請を行う必要があります。

免税事業者にとっては、取引先等との関係もありますので取引状況等を総合的に判断しての選択になるかと思います。

各方面へ影響が大きい制度改正ですのでまずは来年3/31に向けて様々動きが出てきそうな制度です。

村田