コラム(月1更新)

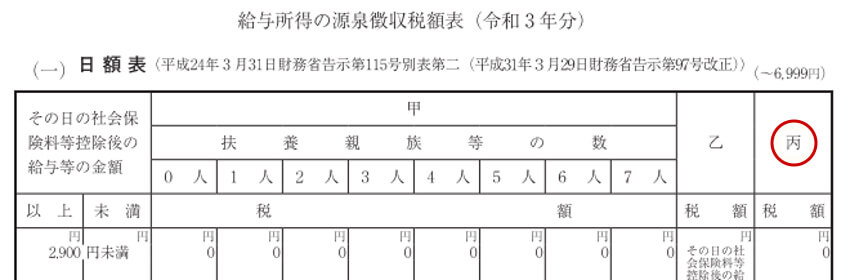

給与支給時の源泉所得税の金額を確認する際に「給与所得の源泉徴収税額表」を確認して計算するかと思います。 「給与所得の源泉徴収税額表」の中には「甲欄」「乙欄」「丙欄」という3つの欄があります。 「甲欄」「乙欄」は利用する機会がありますが、日額表の「丙欄」という区分はあまり利用する機会がないかと思いますので、今回はこの「丙欄」にスポットをあてたいと思います。

丙欄」は主に日雇労働者や雇用期間が短い労働者への賃金に対して適用されます。 具体的には以下の要件となります。 ① 給与を勤務した日又は時間によって計算していること ② 雇用契約の期間があらかじめ定められている場合には、2ヶ月以内であること ③ 日々雇い入れている場合には、継続して2ヶ月を超えて支払をしないこと

適用する際の注意点としては雇用期間が2ヶ月以内の場合です。 最初の雇用期間が2ヶ月以内の場合でも、雇用契約の期間延長や、再雇用のため2ヶ月を超えることとなった場合には、2ヶ月を超える期間は「丙欄」を使うことができず、扶養控除等申告書の提出有無により「甲欄」又は「乙欄」の適用となります。 「丙欄」の利用で便利なのが学生等のインターンシップのように短期の労働者に対する給与を支払う場合です。インターンシップ期間が2ヶ月以内であれば、日給9,299円までは源泉所得税がかかりません。 そのため扶養控除等申告書の提出や源泉徴収事務の手間がかからなくなります。

「丙欄」は意外と見落とされがちですが適用できる場面もありますので知識として持っておいて損はないかと思います。

※参考条文:所得税法185、所得税法施行令309、所得税法基本通達185-8

アイエクシード税理士法人 村田