コラム(月1更新)

自宅を所有している方が亡くなった際に、遺族はその自宅を相続することが出来ます。 但し、相続する際には多額の相続税を支払わなければなりません。 長年住んでいた家を税金が払えなくて手放さなければならない…ということがないように、 ある条件をクリアした場合には評価額を最大80%減額しますよという制度があります。 これが「小規模宅地の特例」です。

小規模宅地の特例が使える土地は以下4種類になります。 (1)特定居住用宅地等 (2)特定事業用宅地等 (3)特定同族会社事業用宅地等 (4)貸付事業用宅地等

今回は①の特定居住用宅地についてお話させて頂きます。 特定居住用宅地とは亡くなった方(被相続人)が自宅として使用していた土地のことです。条件が当てはまれば敷地面積最大330㎡までは80%減額してくれます。

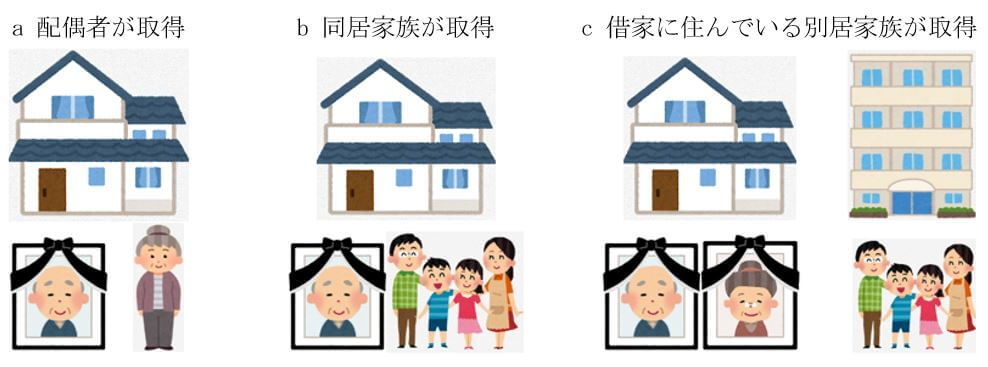

では、次に条件について見ていきましょう。 親族が誰でも適用出来る訳ではなく、適用を受ける事が出来る人は以下のいずれかに当てはまる場合のみです。 a.被相続人の配偶者 b.被相続人と同居していた親族 c.被相続人に配偶者や同居している相続人がおらず、3年間持ち家に住んでいない相続人。(なお、次の場合は対象外です。3親等内の親族が持ち家を持っていること、過去に自分で持っていた持ち家に住んでいる人。)

いかがでしょうか。今回お話ししたのはほんの一部です。税金を安くする方法はまだいくつかあります。使える制度は最大限活用して、税金を安くしていきたいですよね。 自分が適用出来るのか、自宅以外の土地について聞いてみたい等、少しでも疑問があればアイエクシード税理士法人にお気軽にお問合せ下さい。

アイエクシード税理士法人 水上