アコムの過払い金請求方法は?債務整理する方法

admin

債務整理EX

お金を借りたいのにカードローンの審査に落ちた…

いろんな会社から借入していて返済が大変…

総量規制を理由に断られてしまった…

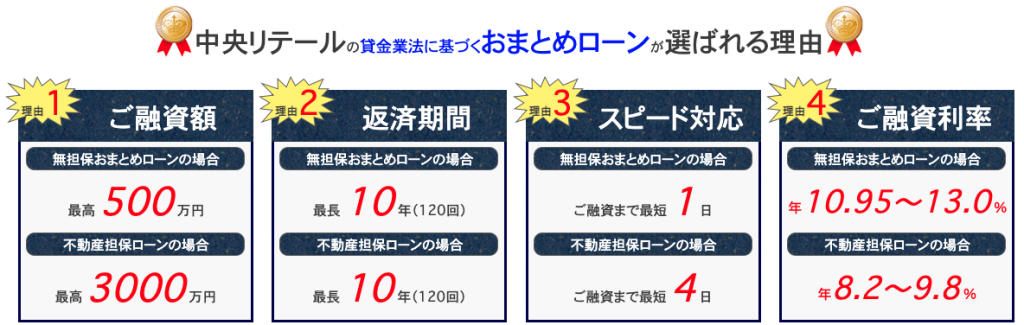

そんな方におすすめなのが『中央リテール』のおまとめローンです。

☑︎ローンの一本化ができる

☑︎一本化で返済がラクになる

☑︎総量規制の対象外だから年収1/3を超えた融資も可能

☑︎ネット申込みで最短翌日の融資が可能

中央リテールならローンの一本化が可能。

さらに総量規制(年収1/3を超えた融資)でも融資が可能。

貸金業法に基づくおまとめローンなので安心です。

| 融資額 | ~500万円 |

| 利率 (年率) | 10.95~13.0% |

| 審査時間 | 約2時間 |

| 最短融資日 | 翌営業日 |

| 返済期間 | 最長10年(120回) |

| 返済方式 | 元利均等 |

| 保証人・担保 | 不要 |

| 遅延損害金 (年率) | 20.0% |

複数から借入していて返済の目処が立ちませんでした。

中央リテールでローンを一本化したことで、計画的に返済できるようになりました。

複数のカードローンを利用していて、毎月の返済日が多くて大変でした…

中央リテールで一本化したことで、返済が月に1回になりとってもラクになりました。

カードローンで追加をお願いしたら総量規制でNGでした。

中央リテールなら総量規制であっても借入できるので本当に助かりました。

中央リテールならローンの一本化が可能。

さらに総量規制(年収1/3を超えた融資)でも融資が可能。

貸金業法に基づくおまとめローンなので安心です。

総量規制は、日本の貸金業法に基づき、個人が借り入れる際の金利制限と借入額の制限を設けた法律です。

しかし、一部の借入はこの総量規制の対象外とされており、特定の条件を満たすことで制限を受けずに融資を受けることができます。

総量規制の対象外となる借入について詳しく解説します。

総量規制は、貸金業法に基づき、個人が消費者金融からお金を借りる際に課せられた制約です。

この規制により、借り入れ時の金利は20%を超えてはならず、また、年収の3分の1を超える額を借り入れることは原則として認められていません。

これは、多重債務者や負債の過度な増加を防ぐための法的措置です。

しかし、一部の借入は総量規制の対象外とされており、特別なルールが適用されます。以下に、総量規制の対象外となる借入の主な例を示します。

総量規制の対象外となる借入の中で最も一般的なものが、住宅ローンです。

住宅購入のためのローンは、大きな金額が必要となるため、総量規制の制限から除外されています。

ただし、住宅ローンにも金利制限や返済能力の審査が行われます。

自動車の購入資金を借りる自動車ローンも、総量規制の対象外とされています。

これは、車を購入する際に多額の資金が必要であり、総量規制の制限が適用されないことが一般的です。

個人ではなく法人が事業用途で資金を借りる場合、その借入は総量規制の対象外です。

事業用ローンは、事業の拡大や資金調達のために利用されます。

クレジットカードは、総量規制の対象外とされています。

ただし、クレジットカードを利用して現金を引き出す場合など、一部の条件下では制約があることに留意する必要があります。

総量規制は、個人の借り入れを制限する法律であり、借金問題を予防するために重要な役割を果たしています。

しかし、特定の借入は総量規制の対象外とされ、それに該当する場合は一定のルールに従って借り入れが許可されます。

個々の状況に応じて、適切な借り入れ方法を選択することが重要です。

※総量規制の詳細は変更される可能性があるため、最新情報を確認することをお勧めします。

中央リテールならローンの一本化が可能。

さらに総量規制(年収1/3を超えた融資)でも融資が可能。

貸金業法に基づくおまとめローンなので安心です。

総量規制により借り入れが難しい状況にある方々にとって、金融サービスの選択肢が限られてしまうことは深刻な問題です。

しかし、中央リテールという貸金業法に基づくおまとめローンがあり、総量規制に制約されることなく、柔軟な審査でお金を借りることが可能です。

総量規制で借りられない時の対処法として、中央リテールの紹介を含めた詳細な情報を提供します。

まず、総量規制について簡単に説明しましょう。

総量規制は、日本の貸金業法に基づき、個人の借り入れに対して制約を課す法律です。

その主な制約は、年収の3分の1を超える借入が原則禁止され、高金利の貸付けを防ぐための措置です。

この規制により、多重債務や過度な借金が拡大することを防ぐことが狙いです。

総量規制に制約されている方々にとって、借り入れが難しい状況に陥ることがあります。

しかし、中央リテールという貸金業法に基づくおまとめローンが、この問題を解決する手段として存在します。

中央リテールは、おまとめローン(借り換えローン・一本化ローン)の専門家であり、総量規制の対象外である特別な融資サービスを提供しています。

以下は、中央リテールが提供するメリットです。

総量規制により借り入れが難しい状況にある方々にとって、中央リテールのおまとめローンは重要な選択肢となります。

総量規制の対象外であり、柔軟な審査とスピーディな融資を提供する中央リテールは、多重債務や借金の問題に立ち向かう手助けとなります。

総量規制に悩む方は、中央リテールを検討してみてはいかがでしょうか。

中央リテールならローンの一本化が可能。

さらに総量規制(年収1/3を超えた融資)でも融資が可能。

貸金業法に基づくおまとめローンなので安心です。

総量規制が実施された日本の金融市場では、個人の借入に対する制約が厳しくなりました。

しかし、総量規制に抵触せず、安心して借り入れができるローンも存在します。

総量規制に影響を受けずに借りられるローンについて詳しく解説します。

総量規制は、日本の貸金業法に基づく法律で、個人が消費者金融から借り入れる際の金利制限や借入額の制限を規定しています。

この規制の主な目的は、多重債務や借金の過度な増加を防ぐことで、消費者を保護することです。

総量規制の制約には、年収の3分の1を超える借入が原則禁止されるなどのルールが含まれています。

総量規制に抵触せずに借りられるローンには、以下の主な種類があります。

住宅ローンは、一般的に総量規制の対象外とされています。住宅購入や不動産投資のための資金調達に利用されるため、総量規制の制限から除外されています。ただし、住宅ローンにも金利制限や返済能力の審査が行われます。

自動車ローンも、総量規制の対象外とされています。車を購入する際に多額の資金が必要であり、総量規制の制約が適用されないことが一般的です。ただし、自動車ローンにも金利制限や返済能力の審査が行われます。

個人ではなく法人が事業用途で資金を借りる場合、その借入は総量規制の対象外です。事業用ローンは、事業の拡大や資金調達のために利用されます。

クレジットカードは、総量規制の対象外とされています。クレジットカードを持つことで、一定の信用ライン内で利用でき、総量規制の制限からは逃れることができます。ただし、クレジットカードを利用して現金を引き出す場合など、一部の条件下では制約があることに留意する必要があります。

総量規制に影響を受けず、借り入れができる特別なローンとして、中央リテールのおまとめローンがあります。中央リテールは、他社の小口ローンを一本化(返済)し、借入金額をまとめるサービスを提供しており、総量規制の対象外となります。このため、総量規制で借り入れが難しい方にとって、中央リテールのおまとめローンは頼りになる選択肢となります。

総量規制に制約を受けることなく借り入れができるローンは、住宅ローン、自動車ローン、事業用ローン、信販会社のクレジットカード、そして中央リテールのおまとめローンなどがあります。

各種ローンの特性や条件を確認し、個々のニーズに合った選択をすることが重要です。

総量規制に対する理解と、適切な金融プランの構築が、健全な借り入れを実現する鍵となります。

借金問題は、多くの人々にとって深刻な悩みの種となっています。

複数の債務先からの返済に追われ、利息や手数料が膨れ上がることがあります。

こういった状況から脱却し、借金を効果的に整理・管理する方法の一つが「借金を一本化する」という手法です。

借金を一本化する方法やそのメリットについて詳しく解説します。

借金を一本化するとは、複数の債務を一つの新たなローンにまとめることを指します。

通常、これは新たなローンを組み、それを使って既存の借金を完全に返済し、その後新しいローンの返済に専念するというプロセスです。

一本化に際しては、金利や返済期間、月々の返済額などが調整され、借金を返済しやすくすることを目的とします。

借金を一本化することには、以下のようなメリットがあります。

複数の債務を一本化することで、複雑な支払いスケジュールを単純化できます。これにより、毎月の返済が追跡しやすくなり、計画的な資金管理が可能となります。

一本化ローンを組む際、新しいローンの金利が既存の借金よりも低い場合があります。これにより、総返済額を削減でき、節約につながります。

一本化ローンでは、借金の返済期間を延長することができる場合があります。これにより、月々の返済額を減らし、返済の負担を軽減できます。

借金を一本化し、適切に返済することで、信用スコアを向上させるチャンスが生まれます。良い信用スコアを維持することは、将来の借入において有利な条件を得るために重要です。

借金を一本化する際には、以下の点に留意する必要があります。

新しいローンの金利や返済期間を、既存の借金と比較検討しましょう。低金利や長期間の返済が望ましいですが、注意深く選択しましょう。

借金を一本化するだけでなく、借金が再発しないようにするための資金管理策や予算立てを検討しましょう。

一本化ローンを提供する金融機関を選ぶ際には、信頼性や評判を確認しましょう。信頼できる機関を選ぶことが重要です。

借金を一本化することは、借金問題に取り組む有効な手段の一つです。

一本化により、支払いが簡素化され、金利が低くなり、返済期間が延長される可能性があります。

ただし、慎重に計画を立て、信頼性のある金融機関を選ぶことが大切です。

借金問題に直面している場合は、専門家のアドバイスを受けることも検討しましょう。

👉カードローン審査に落ちた、総量規制で借りられない…中央リテールのおまとめローンならOK!

中央リテールならローンの一本化が可能。

さらに総量規制(年収1/3を超えた融資)でも融資が可能。

貸金業法に基づくおまとめローンなので安心です。

借金を一本化することは、借金問題を抱える人々にとって検討すべき選択肢の一つです。

一本化にはメリットもあればデメリットもあり、慎重な検討が必要です。

借金を一本化する際のメリットとデメリットについて詳しく解説します。

借金を一本化することで、複数の債務から一つのローンにまとめられます。これにより、毎月の支払いが単純化され、支払い期限や金額を管理しやすくなります。迷子になる心配が減ります。

新しい一本化ローンの金利が、既存の借金よりも低い場合があります。これにより、総返済額を減らし、借金の返済が効果的に行えるかもしれません。金利が高い借金を低金利のローンで一本化することは、返済の負担を軽減する重要なポイントです。

一本化ローンを選ぶ際、新しいローンの返済期間を延長することができます。これにより、月々の返済額を減らし、返済の圧力を軽減できます。ただし、長期間の返済を選ぶ場合、総返済額が増加することにも留意が必要です。

借金を一本化し、適切に返済することで、信用スコアを向上させるチャンスが生まれます。信用スコアが向上すると、将来の借入において有利な条件を得やすくなります。

一本化ローンを組む際、新たな貸付け条件に注意が必要です。低金利や長期返済が魅力的でも、契約内容や手数料、事務手続きについても検討しましょう。

借金を一本化するだけでは、借金問題を根本的に解決するわけではありません。再発防止策を考え、資金管理スキルを向上させる必要があります。

借金を一本化する際、一時的に信用スコアに影響が出ることがあります。新しいローン契約が成立する過程で、信用情報に一時的な変動が記録される可能性がありますが、返済が着実に行われると、信用スコアは改善します。

借金を一本化することには、支払いの簡素化、低金利の適用、返済期間の延長、信用スコアの向上など多くのメリットがあります。

しかし、デメリットも存在し、慎重な検討が不可欠です。個々の状況に応じて、一本化が適切な選択かどうかを検討し、専門家のアドバイスを受けることが賢明です。

借金問題に取り組む際には、総合的な財務プランを立て、将来の健全な資金管理を目指しましょう。

多くの方が借金を検討する際、気になるのは年収の制約です。

日本の貸金業法に基づく総量規制では、年収の3分の1を超える借入が原則禁止されています。

しかし、中央リテールのおまとめローンを利用すれば、この制約を超えても借り入れが可能です。

年収の3分の1を超えても借り入れができる中央リテールのおまとめローンについて詳しく解説します。

総量規制は、個人が消費者金融からの借入に対して制約を課す法律で、その主要な制約の一つが年収の3分の1を超える借入を禁止する規定です。

これは、多重債務や過度な借金を防ぐための措置で、個人の経済的安定を保護する目的で設けられました。

中央リテールは、総量規制に抵触せずに借金を一本化できるおまとめローンを提供しています。

このおまとめローンを利用することで、年収の3分の1を超える借金を一つのローンにまとめ、返済が容易になります。

以下は、中央リテールのおまとめローンの特徴です。

中央リテールのおまとめローンは、総量規制の対象外です。これは、年収の3分の1を超えての借入でも制約がないことを意味します。柔軟な審査で、多重債務者や総量規制で借りにくい方に対応できる点が魅力です。

中央リテールのおまとめローンでは、他社の小口ローンを一本化し、低金利での返済が可能です。これにより、月々の返済額が軽減され、返済計画がしやすくなります。

インターネットからのお申し込みを受け付け、最短で翌日の融資が可能です。急な資金需要にも迅速に対応できます。

年収の3分の1を超えても借り入れができる中央リテールのおまとめローンは、多重債務者や総量規制に制約される方々にとって、頼りになる選択肢です。

総量規制の制約を超えて借金を整理し、返済を円滑に進めるために、中央リテールのおまとめローンを検討してみる価値があります。

ただし、借金には慎重な計画と財務管理が必要ですので、専門家のアドバイスを受けることもおすすめします。

中央リテールならローンの一本化が可能。

さらに総量規制(年収1/3を超えた融資)でも融資が可能。

貸金業法に基づくおまとめローンなので安心です。

貸金業法に基づくおまとめローンは、多くの日本の消費者にとって、借金の整理や返済を効率的に行う手段として利用されています。

貸金業法に基づくおまとめローンについて詳しく解説します。

貸金業法に基づくおまとめローンは、日本の法律である貸金業法に基づいて提供されるローンの一種です。

このローンは、複数の債務を一本化し、新しいローンでそれらの債務を返済することを可能にします。

主な特徴として以下が挙げられます。

貸金業法に基づくおまとめローンは、異なる債権者からの複数の借金を一本化するための手段です。これにより、複数の返済先や金利を一つにまとめ、借金の管理が簡単になります。

おまとめローンは、新しいローンの金利が既存の借金よりも低い場合があります。低金利の適用により、総返済額を削減し、財務負担を軽減することができます。

総量規制は、日本の貸金業法に基づいて年収の3分の1を超える借入を規制する法律ですが、おまとめローンはこの規制の対象外とされています。そのため、総量規制に抵触せずに借入が可能です。

貸金業法に基づくおまとめローンは、一般的に柔軟な審査を提供しています。多重債務者や信用スコアが低い方にも対応できるため、借金問題に直面する方に適しています。

一部のおまとめローンプランには、早期返済のオプションが含まれていることがあります。これにより、借金をより早く完済できるため、利息負担を減らすことができます。

貸金業法に基づくおまとめローンは、多重債務者や借金問題に直面する方々にとって有益な選択肢です。

複数の債務を一本化し、低金利での返済を実現でき、総量規制の対象外という特典もあります。

ただし、適切なローンプランを選択し、計画的な借金整理を行うことが重要です。

個々の状況に合わせて、専門家のアドバイスを受けることもおすすめします。

👉モビットに返済できない、延滞する、支払いが遅れる時の対処法

ローンの一本化は、多くの債務を一つの新しいローンに統合するプロセスを指します。

これは、複数の債務先からの借金やローンを一つにまとめ、新しいローンを通じて返済を行う方法です。

ローンの一本化について詳しく説明します。

ローンの一本化は、以下のステップに基づいて行われます。

最初に、すべての既存の債務をリストアップしましょう。これには、クレジットカードの残高、個人ローン、自動車ローン、住宅ローンなどが含まれます。

次に、新しい一本化ローンを申し込みます。このローンは、すべての既存の債務を一つにまとめ、新しい条件で返済するために使用されます。

一本化ローンが承認されると、その資金を使って既存の債務を完済します。これにより、以前の債務先に対する返済が終了し、新しい一本化ローンに対する返済に専念できるようになります。

一本化ローンのもとで新しい返済計画に従って返済を行います。この際、金利や返済期間が変更されることがあり、月々の返済額が低減することがあります。

ローンの一本化には以下のようなメリットがあります。

複数の債務を一本化することで、複雑な支払いスケジュールが単純化され、月々の支払いが管理しやすくなります。

一本化ローンの金利が既存の債務よりも低い場合、総返済額を削減でき、利息負担が軽減されます。

一本化ローンでは、返済期間を延長することができ、月々の返済負担を軽減できます。

借金を一本化し、適切に返済することで、信用スコアが向上する可能性があります。

ローンの一本化には以下のようなデメリットも考慮する必要があります。

新しい一本化ローンの条件や手数料に注意が必要です。低金利を提供していても、契約内容についてよく調査しましょう。

一本化しただけでは、借金問題を根本的に解決しません。借金の再発防止策を考えることが大切です。

新しいローン契約に伴い、信用スコアに一時的な変動が記録される可能性がありますが、返済が着実に行われると信用スコアは改善します。

ローンの一本化は、借金問題に対処するための有効な手段の一つです。

複数の債務をまとめ、月々の支払いを簡素化し、金利を削減することができます。

ただし、適切なローンプランを選択し、財務管理を計画的に行うことが不可欠です。

個々の状況に合わせて、専門家のアドバイスを受けることもおすすめします。

中央リテールならローンの一本化が可能。

さらに総量規制(年収1/3を超えた融資)でも融資が可能。

貸金業法に基づくおまとめローンなので安心です。

多重債務、つまり複数の借金や債務を抱えてしまうことは、経済的なストレスや負担を引き起こす可能性があります。

しかし、冷静に計画的なアプローチを取れば、多重債務からの脱却は可能です。

多重債務に陥った際の対処法を詳しく説明します。

多重債務の最初のステップは、債務整理を検討することです。

債務整理にはいくつかのオプションがあり、以下のような方法があります。

債務整理の前に、予算を策定し、支出を見直すことが重要です。

毎月の収入と支出を正確に把握し、無駄な支出を削減する努力をしましょう。

また、返済計画を立て、債務を管理することが不可欠です。

すべての債務をリストアップし、優先順位をつけて返済計画を作成しましょう。

多重債務の対処には、信用カウンセリングを受けることもおすすめです。

信用カウンセラーは、個別の状況に合わせたアドバイスを提供し、返済計画を立てるのに役立ちます。

信用カウンセリングは、信用スコアの向上や財務の健全化に寄与することがあります。

多重債務からの脱却を目指す際には、新たな借金を控えることが重要です。

借金の追加は既存の債務を増やし、問題を悪化させる可能性があります。

借金を減らすために、支出を見直し、無理な借金を避けるよう心がけましょう。

最後に、多重債務からの脱却には専門家の助言を受けることが役立つことがあります。

弁護士やファイナンシャルプランナーは、個別の状況に合わせたアドバイスを提供し、最善の解決策を見つける手助けをしてくれます。

多重債務は財政的なストレスを引き起こすかもしれませんが、計画的なアプローチと助言を受けることで、問題に取り組む道が開けます。

冷静に状況を分析し、適切な対処法を選びましょう。

👉金融ブラックリストから自分の名前は消せる?個人信用情報をきれいにする方法

多重債務に陥った場合、的確なアドバイスや支援を受けることが重要です。

多重債務からの脱却に向けて、どのようなステップを踏むべきか迷った際には、中央リテールが頼りになる存在です。

多重債務になったときにどこに相談すべきかを中央リテールとの連携を通じて解説します。

中央リテールは、貸金業法に基づいたおまとめローンを提供する日本の金融機関です。その特徴は以下の通りです。

多重債務に陥った際、中央リテールは有力な味方となります。具体的なステップを見てみましょう。

中央リテールに相談し、おまとめローンの利用を検討しましょう。彼らは多重債務者向けのローンを提供し、既存の借金を一本化する手助けをしてくれます。

中央リテールの専門家と協力して、新しい返済計画を策定しましょう。金利の引き下げや返済期間の調整など、負担を軽減する条件を交渉することができます。

一本化ローンを利用することで、複数の債務を一つにまとめ、月々の支払いを簡素化できます。これにより、借金の管理がしやすくなります。

多重債務からの脱却は大きな一歩です。中央リテールのサポートを受けながら、健全な財務状態を取り戻す努力を続けましょう。

多重債務に陥った場合、中央リテールは頼りになるパートナーです。

彼らのおまとめローンを活用し、借金問題を解決しましょう。

👉シン・イストワール法律事務所は大丈夫?悪い口コミや評判について

中央リテールならローンの一本化が可能。

さらに総量規制(年収1/3を超えた融資)でも融資が可能。

貸金業法に基づくおまとめローンなので安心です。

参考サイト

・お借入れは年収の3分の1までです

・貸金業法のキホン

・貸金業法施行規則改正に関する意見書

・多重債務(各種相談の件数や傾向)

・キャッシングやローン返済でお困りの方へ